Με το νομοσχέδιο, που παρουσίασε ο Υπουργός Εργασίας και Κοινωνικών Ασφαλίσεων στο Υπουργικό Συμβούλιο το οποίο εγκρίθηκε και θα ακολουθήσει την διαδικασία διαβούλευσης – κατάθεση και ψήφιση στην Βουλή περιέχει διατάξεις που αφορούν τους συνταξιούχους ή τους προς συνταξιοδότηση πολίτες όπως η κατάργηση της μείωσης της σύνταξης για τους συνταξιούχους που εργάζονται καθώς και θέματα απονομής σύνταξης σε επαγγελματίες ή αγρότες που οφείλουν εισφορές.

Σήμερα θα μας απασχολήσει η απασχόληση των συνταξιούχων.

Αν ληφθεί υπόψη ότι υπάρχουν συνταξιούχοι που δουλεύουν σε ανασφάλιστη εργασία, πράγμα που εγκυμονεί κινδύνους

- τόσο στους ίδιους τους συνταξιούχους που εργάζονται χωρίς να το δηλώσουν στον φορέα που τους συνταξιοδοτεί με πρόστιμο ίσο με 12 συντάξεις

- όσο και στον εργοδότη τους με πρόστιμο 10.500€ λόγω ανασφάλιστης εργασίας.

Με τη νέα ρύθμιση που εισάγεται με το εν λόγω Ν/Σ, δεν θα υπάρχει λόγος να γίνεται καθώς με λίγες ώρες εργασίας θα είναι μικρό το ποσό του πόρου που θα παρακρατηθεί και να αποδοθεί στον ΕΦΚΑ.

Απασχόληση συνταξιούχων

Νομοθετικό Πλαίσιο για απασχόληση συνταξιούχων

Σήμερα, το νομοθετικό πλαίσιο άρθρο 20 Ν. 4387/2016, όπως ισχύει μετά την αντικατάσταση με το νόμο 4670/2020, προβλέπει ότι όταν ένας συνταξιούχος απασχολείται, παρακρατείται από τον e-ΕΦΚΑ το 30% της σύνταξής του – ποσοστό που αρχικό ν. 4387/2016 ήταν 60%.

Παρά τη βελτίωση, το γεγονός ότι η παρακράτηση αυτή ισχύει

- είτε ένας συνταξιούχος εργαστεί για μία ημέρα,

- είτε έχει πλήρη απασχόληση, και φυσικά δημιουργεί

- ισχυρά αντικίνητρα για εργασία ειδικά όσων επιθυμούν μερική απασχόληση και κατά την γνώμη μας ενθαρρύνει κάποιους να παρέχουν αδήλωτη εργασία με τους κινδύνους

– τόσο για τον εργοδότη πρόστιμο 10.500€ για αδήλωτη εργασία

– όσο και για τον εργαζόμενο συνταξιούχο με πρόστιμο ίσο με 12 συντάξεις.

Τι αλλάζει στην απασχόληση συνταξιούχων με τις νέες ρυθμίσεις;

Στόχος είναι η τόνωση του εισοδήματος των συνταξιούχων, η προώθηση της ενεργού γήρανσης και η περαιτέρω αύξηση της νόμιμης και δηλωμένης συμμετοχής στην αγορά εργασίας των συνταξιούχων που επιθυμούν να εργαστούν.

Ταυτόχρονα, από 01/01/2024, ο απασχολούμενος συνταξιούχος θα λαμβάνει το 100% της σύνταξης και ταυτόχρονα θεσπίζεται ένας μη ανταποδοτικός πόρος υπέρ e-ΕΦΚΑ, ο οποίος

- για τους μισθωτούς εργαζόμενους συνταξιούχους θα ισούται με το 10% επί των ασφαλιστέων αποδοχών τους και

- για τους μη μισθωτούς εργαζόμενους συνταξιούχους με το 50% επί της επιλεγείσας ασφαλιστικής κλάσης για κύρια σύνταξη.

Θεσπίζεται, επίσης, ετήσιο πλαφόν του πόρου, που δεν μπορεί να υπερβαίνει το 12πλασιο της εθνικής σύνταξης.

Ο πόρος ευνοεί το σύνολο σχεδόν των εργαζόμενων συνταξιούχων και δεν μπορεί να ξεπερνά το δωδεκαπλάσιο της εθνικής σύνταξης σε ετήσια βάση.

Έχει εκφραστεί η άποψη ότι αποτελεί αρνητικό σημείο της ρύθμισης το παρακάτω:

- Για τους μισθωτούς εργαζόμενους συνταξιούχους, το επιβαλλόμενο πέναλτι συνίσταται σε ποσοστό 10% επί των ασφαλιστέων αποδοχών του με ανώτατο πλαφόν το δεκαπλάσιο της εθνικής σύνταξης,

- για τους μη μισθωτούς, το πέναλτι ορίζεται σε ποσοστό 50% επί της επιλεγείσας ασφαλιστικής κλάσης για κύρια σύνταξη.

Εκτιμώντας ότι

– δημιουργεί αντικίνητρο σοβαρό για κάποιον που θέλει να υπαχθεί σε ανώτερες ασφαλιστικές κατηγορίες (3η-6η) μετά τη συνταξιοδότησή του, γιατί προσδοκούσε σε αντίστοιχη προσαύξηση στη σύνταξή του, μετά την οριστική διακοπή της εργασίας του. Επομένως, θα εξαναγκασθεί να υπαχθεί είτε στην 1η, είτε στην 2η κατηγορία για να μετριάσει την επιβάρυνση,

– δημιουργεί ζήτημα άνισης μεταχείρισης των συνταξιούχων, χωρίς προφανή δικαιολόγηση.

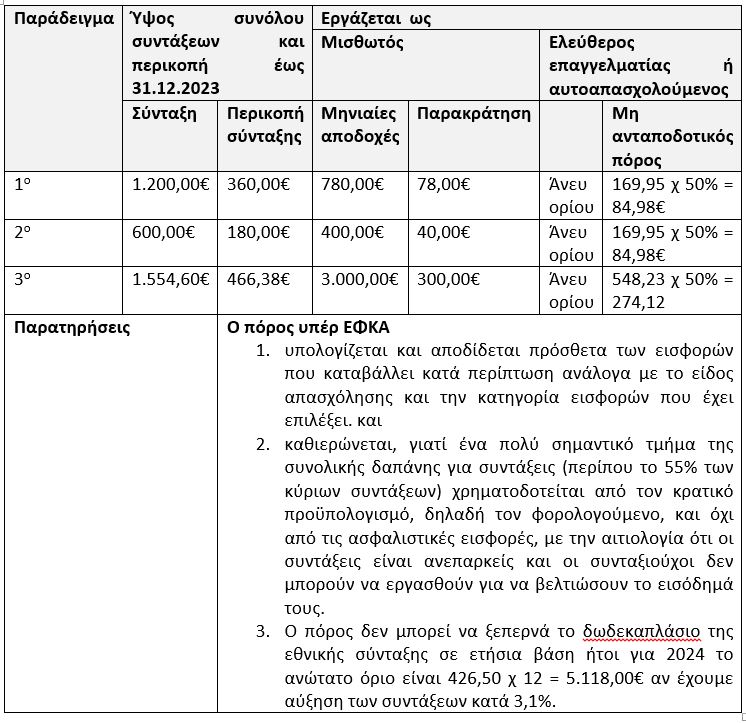

– Τα παρακάτω παραδείγματα και ειδικά το 3ο δείχνουν ακριβώς το αντίθετο ακόμα και με σύνολο συντάξεων 1.200ε τον μήνα είναι μικρότερο το ποσό του ειδικού πόρου από την παρακράτηση της σύνταξης.

Παραδείγματα

Παράδειγμα 1

Συνταξιούχος σύνταξη ύψους €1.200,

• εάν εργάζεται ως μισθωτός, με μικτό μηνιαίο μισθό €780 και

• εάν εργάζεται ως ελεύθερος επαγγελματίας με επιλογή της 1ης κατηγορίας ασφάλισης μη μισθωτών,

Παράδειγμα 2

Συνταξιούχος σύνταξη ύψους €600,

• εάν εργάζεται ως μισθωτός, με μικτό μηνιαίο μισθό €400 και

• εάν εργάζεται ως ελεύθερος επαγγελματίας με επιλογή της 1ης κατηγορίας ασφάλισης μη μισθωτών,

Παράδειγμα 3

Συνταξιούχος σύνταξη ύψους €1.554,60,

• εάν εργάζεται ως μισθωτός, με μικτό μηνιαίο μισθό €3.000 και

• εάν εργάζεται ως ελεύθερος επαγγελματίας με επιλογή της 6ης κατηγορίας ασφάλισης μη μισθωτών, έχουμε:

Υπενθυμίζουμε ότι, ο νόμος δίνει ήδη απαλλαγή στους συνταξιούχους του αγροτικού τομέα που μπορούν ελεύθερα να συνεχίσουν να εργάζονται και σε άλλες μικρές κατηγορίες όπως τους ψυχικώς πάσχοντες καθώς και στους πολύτεκνους.