Το ολοένα και πιο αυξημένο κόστος ζωής καλούνται να αντιμετωπίσουν οι πολίτες στην Ελλάδα, ενώ αναγκάζονται να ξοδεύουν παραπάνω από το μηνιαίο εισόδημά τους, προκειμένου να ανταποκριθούν στις στοιχειώδεις οικονομικές απαιτήσεις. Ουσιαστικά, καταναλωτές καλούνται να καλύψουν έξοδα πέραν του μηνιαίου εισοδήματός τους, τα οποία προέρχονται από καταθέσεις, χρήση καρτών ή ακόμη και «μαύρα» για να καλύψουν τις αυξανόμενες καθημερινές τους ανάγκες.

Όπως αποτυπώνεται σε πρόσφατη έκθεση της Intrum, ο υψηλός πληθωρισμός και η εκτίναξη των επιτοκίων προκαλούν την «τέλεια καταιγίδα». Αυτό έχει οδηγήσει σε σημαντική μετατόπιση της συμπεριφοράς των καταναλωτών στο τρόπο των πληρωμών με πολλούς να αναγκάζονται να πάρουν δύσκολες αποφάσεις και να είναι απαισιόδοξοι για τις οικονομικές προοπτικές που ξεδιπλώνονται μπροστά τους.

Από τα έτοιμα…

Είναι χαρακτηριστικό ότι το 79% των πολιτών στην Ελλάδα δηλώνει ότι μπορεί να ξοδέψει λιγότερα σε μια περίοδο διακοπών (π.χ. τα Χριστούγεννα), σε σχέση με πριν. Για ορισμένους η πραγματικότητα είναι ακόμη πιο σκληρή. Ενώ το 83% επιδιώκει να μειώσει τα καθημερινά έξοδα , το 56% αναγκάζεται να κάνει χρήση των αποταμιεύσεών προκειμένου να πληρώσει καθημερινά έξοδα και λογαριασμούς.

ΕΥ: Η αύξηση του κόστους ζωής απομακρύνει τους καταναλωτές από τα brands

Η πίεση αυτή αντανακλάται στην κλιμακούμενη τάση των καθυστερημένων πληρωμών. Η έρευνα δείχνει ότι το 22% των καταναλωτών έχουν αποτύχει να πληρώσουν τουλάχιστον έναν λογαριασμό εγκαίρως τον τελευταίο χρόνο. Σύμφωνα με την έρευνα της Intrum, μόλις το 33% εκτιμά ότι η οικονομική του κατάσταση θα βελτιωθεί το επόμενο δωδεκάμηνο, ποσοστό που είναι το δεύτερο χαμηλότερο μεταξύ των 20 χωρών, με την Ιταλία και τη Γαλλία να βρίσκονται στις τελευταίες θέσεις (32%). Οι πλέον αισιόδοξοι είναι οι Πορτογάλοι, καθώς το 54% θεωρεί ότι τα οικονομικά του θα βελτιωθούν στο επόμενο δωδεκάμηνο.

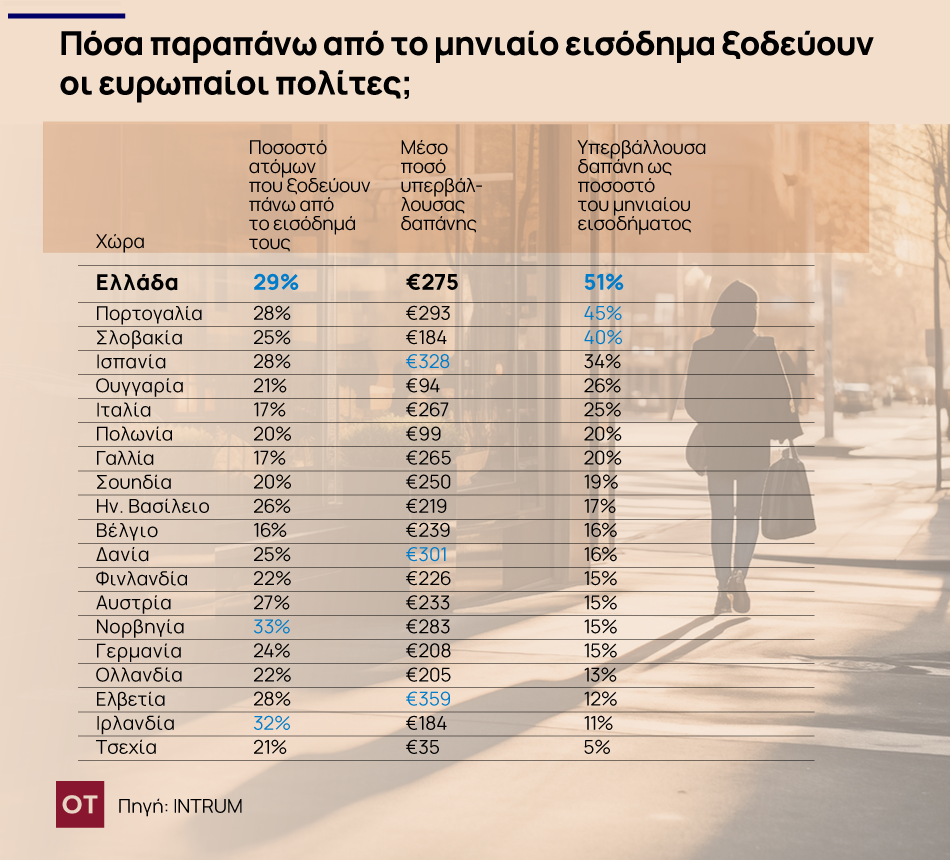

Δαπάνες που ξεπερνούν το εισόδημα

Ένας συνδυασμός αλόγιστης χρήσης συνδρομητικών υπηρεσιών, πληρωμών σε δόσεις και έντονου πληθωριστικού περιβάλοντος (χωρίς αντίστοιχη ενίσχυση των μισθών) οδηγεί σε δαπάνες που ξεπερνούν κατά πολύ το μηνιαίο εισόδημα. Σύμφωνα με την έκθεση, σχεδόν 3 στους 10 καταναλωτές στην Ελλάδα δαπανούν περισσότερα από το μηνιαίο εισόδημά τους με τη μέση υπερβάλλουσα δαπάνη να υπολογίζεται σε 275 ευρώ. Τα χρήματα προέρχονται είτε από αποταμιεύσεις, είτε από κάρτες είτε από δανεικά

Αξίζει δε να σημειωθεί ότι το ποσοστό καταναλωτών που δαπανούν περισσότερα από το εισόδημά τους στην Ελλάδα είναι από τα υψηλότερα στην Ευρώπη με την πρωτιά να κατέχουν η Νορβηγία (33%) και η Ιρλανδία (32%). Ωστόσο και στις δύο αυτές χώρες το ποσό της υπερβάλλουσας δαπάνης είναι πολύ χαμηλότερο σε σύγκριση με το μέσο μηνιαίο οικογενειακό εισόδημα, της τάξης του 15% στη Νορβηγία (284 ευρώ) και 11% στην Ιρλανδία (184 ευρώ). Ενώ στην Ελλάδα είναι στο 51%!

Τι ισχύει στις άλλες χώρες

Η υπερβάλλουσα δαπάνη σε επίπεδο Ευρώπης ανέρχεται σε 232 ευρώ, με το 49% των Ευρωπαίων να δηλώνει ότι μετά την πληρωμή των λογαριασμών τους μένουν πολύ λιγότερα χρήματα στην τσέπη σε σύγκριση με ένα χρόνο πριν, ενώ το 35% δηλώνει ότι έχει καθυστερήσει να πληρώσει εμπρόθεσμα τουλάχιστον έναν λογαριασμό τους τελευταίους 12 μήνες. Για να αντιληφθεί κάποιος το πρόβλημα που υπάρχει πλέον στην Ευρώπη, στο πλαίσιο αυτής της πληθωριστικής κρίσης διαρκείας, το προαναφερθέν ποσοστό (35%) είναι το υψηλότερο που καταγράφεται κατά την τελευταία 5ετία.

Μάλιστα 1 στους 5 καταναλωτές στην Ευρώπη δηλώνει ότι δεν έχει καθόλου αποταμιεύσεις, ενώ το 17% έχει αποταμιεύσεις που αντιστοιχούν σε ποσό λιγότερο από το εισόδημα ενός μηνός.

Αρνητικά ποσοστά αποταμίευσης για την Ελλάδα

Με βάση όλα τα παραπάνω, μόνο τυχαίο δεν είναι το γεγονός ότι αρνητικά ποσοστά αποταμίευσης (-4,0%) κατέγραψε η Ελλάδα το 2022 σύμφωνα με στοιχεία που έδωσε χθες στη δημοσιότητα η Eurostat. Ούτε λίγο ούτε πολύ, οι Έλληνες ξόδεψαν περισσότερα από όσα κέρδισαν κατά το περασμένο έτος.

Ειδικότερα, σύμφωνα με την Eurostat, το 2022 οι άνθρωποι στην ΕΕ εξοικονόμησαν κατά μέσο όρο το 12,7% του διαθέσιμου εισοδήματός τους. Το ποσοστό ήταν σημαντικά χαμηλότερο από το 2021 (16,4%) και πιο κοντά στις τιμές πριν από την πανδημία COVID-19.

Τα υψηλότερα ακαθάριστα ποσοστά αποταμίευσης μεταξύ των μελών της ΕΕ το 2022 καταγράφηκαν στη Γερμανία (19,9%), στην Ολλανδία (19,4%) και στο Λουξεμβούργο (18,1%).

Δώδεκα μέλη της ΕΕ κατέγραψαν ποσοστά αποταμίευσης κάτω του 10,0% το 2022 και δύο -η Πολωνία και η Ελλάδα- είχαν αρνητικά ποσοστά, -0,8% και -4,0%, αντίστοιχα. Σύμφωνα με την Eurostat, «αυτό δείχνει ότι τα νοικοκυριά ξόδευαν περισσότερα από το ακαθάριστο διαθέσιμο εισόδημά τους και επομένως είτε χρησιμοποιούσαν συσσωρευμένες αποταμιεύσεις από προηγούμενες περιόδους είτε δανείζονταν για να χρηματοδοτήσουν τις δαπάνες τους».