Crash test για την Ελλάδα – Η πρώτη αξιολόγηση για την οικονομία αύριο Παρασκευή 6 Μαρτίου – Ακολουθούν ακόμη δύο οίκοι

Με την αβεβαιότητα να παραμένει στα ύψη εξαιτίας της σύγκρουσης στη Μέση Ανατολή, αύριο Παρασκευή, η ελληνική οικονομία αναμένεται να…δεχτεί την πρώτη για το 2026 αξιολόγηση από τον οίκο DBRS.

Η κλιμάκωση του πολέμου στη Μέση Ανατολή και το κλείσιμο στα Στενά του Ορμούζ φέρνουν νέους πληθωριστικούς κινδύνους, με την Ελλάδα να παρουσιάζει ήδη πριν τον πόλεμο ένα πληθωρισμό της τάξης του 3% κατά το πρώτο δίμηνο της φετινής χρονιάς.

Οι αγορές φοβούνται πως η κρίση θα έχει διάρκεια και «σκανάρουν» τα πάντα. Αν και ακόμη δεν είναι τόσο απλό να μετρηθούν οι πιθανές συνέπειες, μένει να δειχθεί το τι θα έχει συμπεριλάβει η DBRS στα σενάριά της για την Ελλάδα.

Υπενθυμίζεται πως ο καναδικός οίκος DBRS, ο οποίος αναβάθμισε την Ελλάδα στη βαθμίδα “ΒΒΒ” τον περασμένο Μάρτιο. Έκτοτε διατηρεί την αξιολόγηση της ελληνικής οικονομίας με χαρακτηρισμό «σταθερή».

Αξίζει να σημειωθεί ότι οι οίκοι αξιολόγησης (ακολουθούν άλλοι δύο μέσα στον Μάρτιο μετά την DBRS) προφανώς και δεν θα κρίνουν μόνο από τις εξελίξεις των τελευταίων ημερών, αλλά θα εξετάσουν τη γεωπολιτική ένταση που δημιουργεί ένα νέο μακροοικονομικό τοπίο.

- Λεπτό προς λεπτό οι εξελίξεις στην Μ. Ανατολή στο liveblog του Βήματος

Κίνδυνος σοκ για την ελληνική οικονομία

Ένα ενδεχόμενο παρατεταμένο ενεργειακό σοκ θα επηρεάσει τον προϋπολογισμό. Η αύξηση στις τιμές του πετρελαίου περνά στα καύσιμα, από εκεί στις μεταφορές, στα τρόφιμα και στις υπηρεσίες.

Ο προϋπολογισμός έχει συνταχθεί με μέση τιμή Brent στα 62,4 δολάρια το βαρέλι. Μια παραμονή άνω των 100 δολαρίων αποτελεί σημαντική απόκλιση από τη βασική υπόθεση. Εάν η ένταση αποδειχθεί βραχύβια, το σοκ ίσως να μπορεί να απορροφηθεί.

Αν όμως η διάρκεια παραταθεί, τότε ο πληθωρισμός αναμένεται να επιστρέψει, η ανάπτυξη θα επιβραδυνθεί και οι ισορροπίες θα δοκιμαστούν

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, ο οποίος σε συνέντευξη στο Reuters ,επισήμανε ότι οι επιπτώσεις από την κρίση με το Ιράν, συμπεριλαμβανομένης πιθανής αύξησης του πληθωρισμού, θα εξαρτηθούν από τη διάρκεια της σύγκρουσης.

Μέχρι τώρα, η Ελλάδα έχει εξασφαλίσει σταθερές αξιολογήσεις από μεγάλους διεθνείς οίκους, κρατώντας μια θέση εντός του επενδυτικού βαθμού, παρά τις προκλήσεις του χρέους και των δημοσιονομικών πιέσεων. Αλλά παραμένει στα χαμηλά της επενδυτικής κλίμακας του «Β». Και αυτό δεν αναμένεται να αλλάξει δραματικά φέτος. Όσο για να φτάσει το grade A, ούτε λόγος σε αυτή τη φάση.

- Νέα έκρηξη στο πετρέλαιο: 3,5% πάνω η τιμή του Brent, αγγίζει τα 85 δολάρια

Ελληνική οικονομία:Σενάρια του προϋπολογισμού

Σενάριο ευαισθησίας έχει τρέξει και το Υπουργείο Εθνικής Οικονομίας και Οικονομικών κατά την κατάρτιση του προϋπολογισμού. Σύμφωνα με το υποθετικό σενάριο του προϋπολογισμού εάν οι βρεθούν οι τιμές πετρελαίου σταθερά άνω των 100 δολαρίων, σε αυτή την περίπτωση, η ιδιωτική κατανάλωση μειώνεται κατά 0,7% σε σχέση με το βασικό σενάριο και οι επενδύσεις κατά 0,9%. Ο δείκτης τιμών καταναλωτή εκτινάσσεται στο 4,7%, έναντι 2,2% στο βασικό σενάριο ουσιαστικά μιλάμε για ένα υπερδιπλάσιο πληθωρισμό.

Η οικονομία επιβραδύνεται σε πραγματικούς όρους, αλλά εμφανίζει υψηλότερο ονομαστικό ΑΕΠ λόγω πληθωρισμού. Τα δημόσια έσοδα αυξάνονται κατά 1,4% έναντι 1% των δαπανών και ο λόγος χρέους μειώνεται κατά 1,4 ποσοστιαίες μονάδες σε σχέση με το βασικό σενάριο. Πρόκειται όμως για ονομαστική διόρθωση και όχι για βελτίωση της πραγματικής ευημερίας.

Οι κρίσιμοι σταθμοί

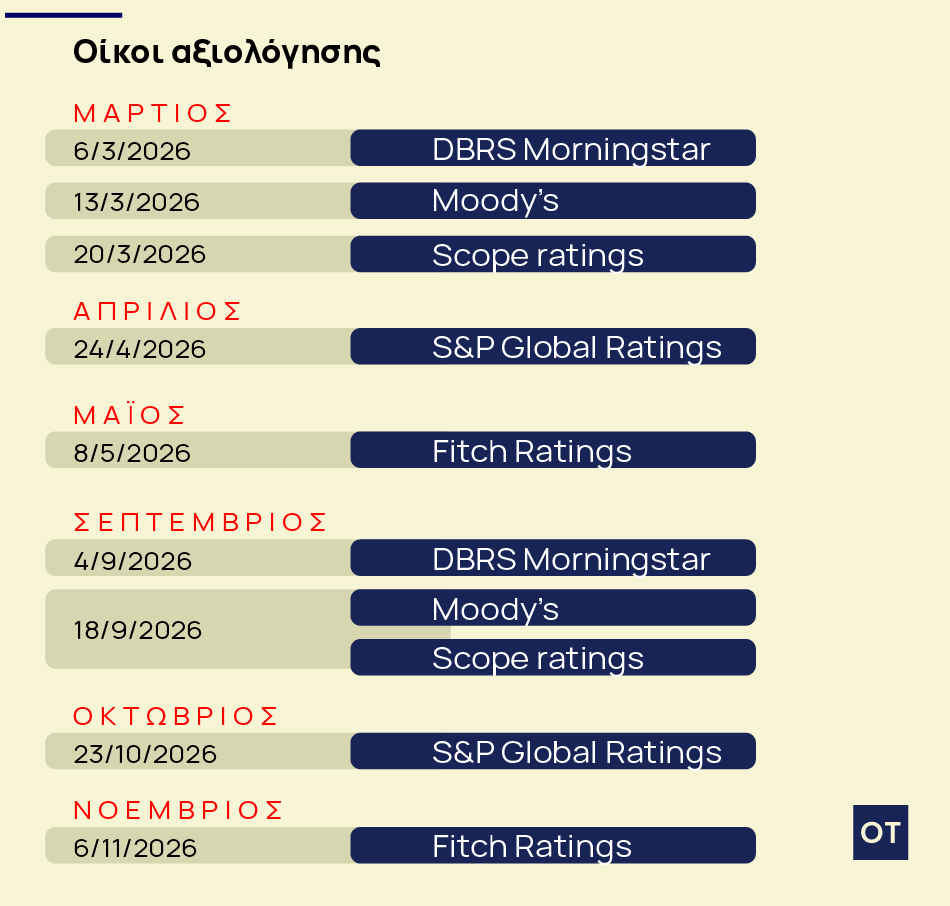

Αναφορικά με τις επερχόμενες «κρίσεις» για την ελληνική οικονομία, οι αξιολογήσεις για το αξιόχρεο με την DBRS στις 6 Μαρτίου και τη Moody’s στις 13 Μαρτίου. Θα ακολουθήσει η Scope στις 20 Μαρτίου, η S&P στις 24 Απριλίου και η Fitch στις 8 Μαΐου.

Από το ερχόμενο φθινόπωρο ξεκινά στις 4 Σεπτεμβρίου με την DBRS. Ακολουθούν οι Moody’s και Scope που θα ανακοινώσουν τις αξιολογήσεις τους για την Ελλάδα στις 18 Σεπτεμβρίου. Στις 23 Οκτωβρίου θα ακολουθήσει η S&P και στις 6 Νοεμβρίου η Fitch.

Τα προβλήματα πέραν της κατάστασης στη Μέση Ανατολή

Πέραν της τρέχουσας συγκυρίας και των εξελίξεων στη Μέση Ανατολή, οι οίκοι κάθε άλλο παρά αγνοούν τα διαρθρωτικά προβλήματα της ελληνικής οικονομίας και το «ευρύ και επίμονο» έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών. Είναι γεγονός ότι το ισοζύγιο τρεχουσών συναλλαγών παραμένει σε αρνητικό έδαφος, παρά τη βελτίωση το 2025, και αποτελεί πηγή εξωτερικής ευπάθειας.

Παράλληλα, οι εμπορικοί πόλεμοι και οι γεωπολιτικές εντάσεις ενδέχεται να πιέσουν τις αναδυόμενες αγορές και να επηρεάσουν έμμεσα και την Ελλάδα, κυρίως μέσω του εξωτερικού τομέα και των επιπτώσεων στις χρηματοπιστωτικές ροές.

Σε κάθε περίπτωση, υπάρχουν σημαντικοί κίνδυνοι που πρέπει να αξιολογεί κάθε επενδυτής, κάτι που αποτυπώνεται και από τη σκοπιά των οίκων αξιολόγησης.

Πρώτον, το πολιτικό ρίσκο παραμένει μια αβεβαιότητα, ειδικά σε συνθήκες που η παρούσα κυβέρνηση δείχνει να δυσκολεύεται και να υπάρχουν αντιδράσεις σε μεγάλη μερίδα του εκλογικού σώματος, όπως φαίνεται και σε δημοσκοπήσεις. Άλλωστε, οι ίδιες μετρήσεις δείχνουν ότι είναι ιδιαιτέρως δύσκολο να επιτευχθεί πλειοψηφία στην επόμενη Βουλή από το κυβερνόν κόμμα.

Παράλληλα, η Ελλάδα εξακολουθεί να έχει υψηλό δημόσιο χρέος, παρά το γεγονός ότι μειώνεται ως ποσοστό του ΑΕΠ. Κάτι τέτοιο μπορεί να προκαλέσει ανησυχίες σε περιόδους οικονομικής επιβράδυνσης ή αρνητικών εξωτερικών σοκ. Άλλωστε, η Ελλάδα συνεχίζει να έχει το υψηλότερο δημόσιο χρέος σε όλη την Ευρώπη.

Για αυτό και παρά την επαναφορά της χώρας στην επενδυτική βαθμίδα, η πιστοληπτική αξιολόγηση από όλους τους οίκους αξιολόγησης που έχουν προηγηθεί, παραμένει στα χαμηλότερα όρια και μάλιστα μέσα σε ένα διεθνές περιβάλλον, το οποίο είναι ιδιαίτερα ασταθές.

Και δεν είναι μόνο τα παραπάνω, όπως έχουν σημειώσει σε παλαιότερες αξιολογήσεις τους οι ίδιοι οίκοι. Σύμφωνα με αυτές, η Ελλάδα εξακολουθεί να αντιμετωπίζει διαρθρωτικούς περιορισμούς στη μεσοπρόθεσμη ανάπτυξη, όπως τη στενή παραγωγική βάση με υψηλή εξάρτηση από υπηρεσίες. Η συμμετοχή στην αγορά εργασίας, ιδίως των γυναικών και ηλικιωμένων εργαζομένων, παραμένει χαμηλότερη από τον μέσο όρο της ΕΕ, ενώ η γήρανση του πληθυσμού, η πτώση των γεννήσεων και η «διαρροή» εξειδικευμένων νέων περιορίζουν το δυνητικό αναπτυξιακό δυναμικό.

Παράλληλα, οι εξωτερικές ευπάθειες και οι υπολειπόμενες προκλήσεις του χρηματοπιστωτικού τομέα εξακολουθούν να περιορίζουν τη μακροπρόθεσμη μακροοικονομική βιωσιμότητα της χώρας.